Célegyenesben a kormány terve: kiszívja a lakosság pénzét a bankokból az állam

Százezresével nyitják az értékpapírszámlát a kisbefektetők, ismét tarol a tbsz, és lassan több pénze van a lakosságnak állampapírban, mint bankbetétben. A spekulánsok kedvence pedig továbbra is az OTP-részvény – írja elemzésében a Bank360.hu.

Több mint 230 ezer új értékpapírszámla, 16,5 ezer új tartós befektetési számla és csaknem 2800 milliárd forintnyi friss lakossági megtakarítás a különböző értékpapírokban – ezt eredményezte a magas inflációs és a kamatokra kivetett szocho az idei első félévben. A Magyar Nemzeti Bank (MNB) friss adatai szerint teljesen felforgatta a megtakarítási piacot a válság. A 25 százalék fölött tetőző infláció és a befektetésekre júliustól kivetett új sarc magyarok százezreit késztette lépésre.

Csak a Magyar Államkincstárnál 140 ezer új értékpapírszámlát nyitottak az idén, a befektetési szolgáltatóknál (ezek bankok, brókercégek és a fióktelepek lehetnek) további 96 ezer új számla nyílt meg, és a történelem során először meghaladta a 2 milliót az értékpapírszámlák száma. Arra is egyre jobban ügyelnek a kisbefektetők, hogy a hosszabb távú, nem állampapírban lévő megtakarításaik hozamát ne terhelje adó vagy szociális hozzájárulás (szocho).

Az idén csaknem 16,5 ezer új tartós befektetési számla (tbsz) nyílt meg a befektetési szolgáltatóknál, ezzel a tbsz-ek száma 274 ezerre nőtt, ami csaknem hároméves rekord. Az ilyen számlákon tartott értékpapírok hozama és árfolyamnyeresége a gyűjtőévet követő ötödik év után adómentesen felvehető.

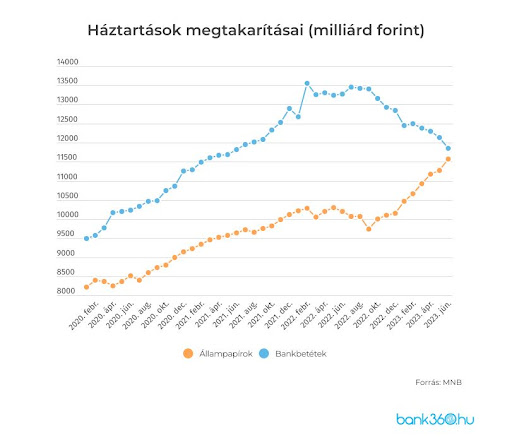

Az idén június végén fordult elő az is első ízben, hogy a háztartások értékpapír-állománya átlépte a 20 ezer milliárd forintos lélektani határt, sőt megközelítette a 20,6 ezer milliárd forintot. Ennek több mint a fele, 11,57 ezer milliárd forint állampapírban volt, ami azt jelenti, hogy a háztartások állampapír-állománya már alig marad el a bankbetétekétől, amely 11,85 milliárd forintra süllyedt a félév végére. Egy-két hónapon belül akár az is megtörténhet, hogy több pénzt tart majd a lakossági állampapírban, mint a bankszámláin. Erre még akkor is jó esély lenne, ha a bankoknak nem kellene küldeni az ősz folyamán kötelező tájékoztató levelet az ügyfeleiknek arról, mennyivel jobban jártak volna, ha a nulla közeli kamatozású lekötetlen betét helyett állampapírba tették volna a megtakarításukat.

Minden jobb a bankbetétnél

Van persze most is néhány 10 százalék fölötti lekötött betéti ajánlat egyes bankoknál, és a privátbanki ügyfelek egy része feltehetően hozzáférhet a jelenleg 15 százalékos egynapos jegybanki betéthez is, de kamatadó és a szochó miatt most már ezek kamatából összesen 28 százalékot le kell adni az államnak, ami erősen csökkenti a megtakarítások vonzerejét. A bankbetétekből épp ezért a lakosság több mint 820 milliárd forintot vont ki az első félévben.

A 16 százalékról induló, majd folyamatosan csökkenő kamatozású Prémium Magyar Állampapír (PMÁP) ezzel szemben nagyot ment. Elsősorban ennek a kötvénynek köszönhető, hogy a háztartások fél év alatt több mint 1400 milliárd forintnyi friss pénzt fektettek állampapírokba. A befektetési alapok is elképesztően sok pénzt vonzottak. Januártól június végéig csaknem 1080 milliárd forintnyi háztartási megtakarítás került az alapokba, vélhetően a szocho bevezetése is hozzájárult ahhoz, hogy június különösen erős hónap volt 325,8 milliárd forintos friss lakossági beáramlással. A háztartások befektetési alapokban lévő megtakarításainak értéke a félév végére átlépte a 7220 milliárd forintot, ami történelmi rekord.