Devizahit-el?

Korábban már beszámoltunk a DélZalaPress Ekonóm rovatában a kormány forintosítási és bankokat érintő terveiről, amiből mostanra végül mindkettő meg is valósult. Természetesen ez a legkevésbé sem meglepő kimenetel, de azért nem eszik olyan forrón a kását…

A változás illúziója

A devizahitelesek problémája megoldódott, a terheket ezentúl forint alapon tudják fizetni.

Ezt a mondatot kimondva lehet csak kétféleképpen kihangsúlyozni, így olvasva, vagy leírva csak egyet jelent, kedves devizahiteles: neked most nagyon jó lesz. Ha csak a közmédiára hagyatkozunk ez így helytálló is, de nem árt egy kicsit a bűvész palástjába nézni.

A fenti mondat ugyanis félig igaz. A devizahitelesek problémája nem oldódik meg, ez merő félrevezetés. Kapásból két dolgot lehetne ezzel szembeállítani, amik közül a leginkább szembeötlő maga a forintosítás fogalma. Ha van valutád még nyaralás után, és elmész átváltani – forintosítani – akkor a bankban az aktuális vételi árfolyamon tudod ezt megtenni. Ilyenkor rendszerint kevesebb pénzt kínál a bank, mint kereskedő azért a pénzért, amit te áruként bocsájtasz rendelkezésére.

Erre a tranzakcióra elképesztően sok makrogazdasági hatás rakódik, a nemzetgazdasági mutatóktól, a tőzsdei alkuszok kedvén át, a valós teljesítőképességeken keresztül, a spekulációkig minden.

Legutóbb az őszödi beszéd, a válság kirobbanása után, az IMF hitel felvételét megelőzően majd annak kifizetését követően, vagy egy-egy rosszul sikerült politikusi megszólaláskor lehetett ezeket a hatásokat megfigyelni.

Amikor forintosítani akarod a hiteled, akkor bemész a bankba, ahol a devizahátralék (mert deviza alapon vetted fel a hitelt) mértékét kiszorozzák az aktuális árfolyammal, és te azt fizeted utána fixen. A jó ebben az, hogy kisebb kilengésekkel, valamivel biztosabban tudod hónapról hónapra törleszteni a tartozásodat. De belegondoltál abba, hogy a hiteled ettől nem lett kevesebb? Ami 1.000.000 Ft volt 8 éve (~4500 € akkor), és kifizettél belőle már 1.200.000-et (hiszen közben 20%-ot nőtt 250-ről 300-ra minden egyes felvett euród), de még mindig hátravan 500 €. Akkor azt az 500-at felszorozzák neked most 305-tel, és még ~160 ezret fizethetsz be a szokásos ütemben. A végén visszanézel, és felteszed a kérdést, hogy ha 1 milliót kértél, és 8+X év alatt majdnem a másfélszeresét fizetted vissza, akkor most mitől jobb? Milyen problémát is oldottak meg, amikor ugyanúgy sok pénzt kell visszafizetned, csak immáron forint alapon? Elmondom:

valójában semmilyent.

Nem lett kevesebb

A probléma, ami most „megoldódott”, az a további lecsúszás elkerülése. Így most már elmondhatod, hogy ennél legalább nem lesz rosszabb. De attól még ugyanúgy fizetned kell. Az más kérdés persze, hogy az egyoldalú szerződésmódosításból kifolyólag arra tudták kötelezni a bankokat, hogy adjanak vissza abból a pénzből, amit anno csak úgy elkértek extrában, de ezt ne keverjük össze a forintosítással. Előbbi esetben egy kvázi jogtalan tranzakciót büntet az utólagos rendelet – és elviekben elszámoltatásnak tekinthető -, utóbbi esetben pedig egész egyszerűen biztosítják a banknak, hogy a hiteles ha nehezen is, de ki fogja fizetni a hitelét, neked meg azt biztosítják, hogy jövőre is csak annyit kell fizetned, mint most.

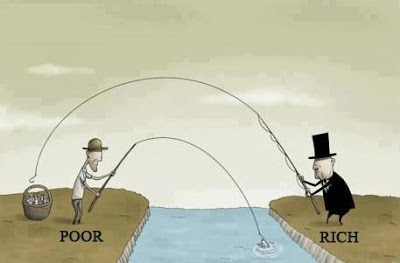

Senki sem veszített, de senki sem nyert

A bankok bizonyosan széles mosollyal csapták össze tenyereiket, mert ez nekik is jobb, mintha bizonytalan kintlevőségeiket forgatnák, és gyakorlatilag egy fillért sem buknak. Ez nem tűnik elszámoltatásnak, de nem is egy win-win helyzetnek. Inkább „not lose-not lose”…

A másik dolog a fenti mondattal szemben, az a rejtett fizetési potenciál. A kifizetések attól függenek, hogy az adós rendelkezik-e jövedelemmel. Amennyiben nincs versenyképes keresetre lehetősége egy adósnak, akkor a forintosított hitelt sem fogja tudni részleteiben fizetni, hiába a kisebb rizikó. A terep valamivel tisztább a törlesztéshez, de valahol ez a pedál nélküli bicikli esete: ha nincs mivel tekerni, a bicikli magától nem gurul. Lejtőt viszont sem az állam, sem a bank nem fog tudni adni soha…

Először is a vásárlói szokásokat kell alapul venni. Magyarországon a hivatalos mérések szerint rendkívül sok pénzt költenek az emberek hétvégén, ami egyértelműen összefüggésben van a szabadidővel. (Magam is közel 20 ezer Ft-ot költötem összesen két boltban az elmúlt vasárnap) Budapesten valójában ez az arány nem annyira szembetűnő, mint vidéken, mivel a fővárosban a legtöbb üzlet és bevásárlóközpont a hétköznapokon is hosszabb ideig tart nyitva, és a választék is jóval nagyobb. Ha tehát valaki este hatkor végez a munkával, akkor este nyolcig bőven be tud vásárolni élelmiszerből, vagy egy klasszikus shoppingba is belevághat. A nagyobb láncok esetében persze vidéken is marad lehetőség a munka utáni bevásárlásra, elég csak a Tescora, Intersparra, LIDL-re, vagy akár az OBI-ra gondolni. Azonban azok az üzletek, amelyek belvárosban találhatóak, már 17.00-kor bezárnak, hétvégén pedig egyáltalán nincsenek nyitva, elterelve ezzel a vásárlókat a bevásárló központokba.

Először is a vásárlói szokásokat kell alapul venni. Magyarországon a hivatalos mérések szerint rendkívül sok pénzt költenek az emberek hétvégén, ami egyértelműen összefüggésben van a szabadidővel. (Magam is közel 20 ezer Ft-ot költötem összesen két boltban az elmúlt vasárnap) Budapesten valójában ez az arány nem annyira szembetűnő, mint vidéken, mivel a fővárosban a legtöbb üzlet és bevásárlóközpont a hétköznapokon is hosszabb ideig tart nyitva, és a választék is jóval nagyobb. Ha tehát valaki este hatkor végez a munkával, akkor este nyolcig bőven be tud vásárolni élelmiszerből, vagy egy klasszikus shoppingba is belevághat. A nagyobb láncok esetében persze vidéken is marad lehetőség a munka utáni bevásárlásra, elég csak a Tescora, Intersparra, LIDL-re, vagy akár az OBI-ra gondolni. Azonban azok az üzletek, amelyek belvárosban találhatóak, már 17.00-kor bezárnak, hétvégén pedig egyáltalán nincsenek nyitva, elterelve ezzel a vásárlókat a bevásárló központokba.

Gondolj csak bele, hogy nekünk mekkora öröm olyan hallgatókat képezni, akik nagyobb eséllyel lesznek sikeres és keresett szakemberek, és mekkora öröm a munkaadóknak, akik olyan szakembereket alkalmazhatnak már, akik jó eséllyel már hasznosítható tudással rendelkeznek! Ha a piacon valamiben kitörési lehetőség van, azt nekünk szinte kötelességünk kihasználni! A vízügyi téma azért is fontos, mert mint említettem globális probléma, emellett a hazai iparban gyakorlatilag mindenhol kulcsfontosságú. A gyógyszeriparban ezért, a gépiparban azért, az élelmiszeriparban amazért, a feldolgozó iparban megint másért. És akkor még a lakosságot érintő vízügyi kérdésekről nem is beszéltünk. A víz, mint potenciális energiaforrás bizonyosan feltörekvő szegmense az energetikának. Egyértelmű, hogy ennek részesei szeretnénk lenni!

Gondolj csak bele, hogy nekünk mekkora öröm olyan hallgatókat képezni, akik nagyobb eséllyel lesznek sikeres és keresett szakemberek, és mekkora öröm a munkaadóknak, akik olyan szakembereket alkalmazhatnak már, akik jó eséllyel már hasznosítható tudással rendelkeznek! Ha a piacon valamiben kitörési lehetőség van, azt nekünk szinte kötelességünk kihasználni! A vízügyi téma azért is fontos, mert mint említettem globális probléma, emellett a hazai iparban gyakorlatilag mindenhol kulcsfontosságú. A gyógyszeriparban ezért, a gépiparban azért, az élelmiszeriparban amazért, a feldolgozó iparban megint másért. És akkor még a lakosságot érintő vízügyi kérdésekről nem is beszéltünk. A víz, mint potenciális energiaforrás bizonyosan feltörekvő szegmense az energetikának. Egyértelmű, hogy ennek részesei szeretnénk lenni!